- Събота,18 Юли 2026

- |

- Валути:

USD 1.7758

USD 1.7758 CHF 1.8010

CHF 1.8010 EUR 1.9558

EUR 1.9558 GBP 2.3254

GBP 2.3254 CNY 2.6610

CNY 2.6610

USD 1.7758 CHF 1.8010 EUR 1.9558 GBP 2.3254 CNY 2.6610

|

1806 |

Коментари: 0

1806 |

Коментари: 0

Първата Директива за Потребителките Кредити е била приета в Европейския Съюз през Декември, 1986 година. В нея са залегнали всички основни стандарти за защита на потребителите, което в голяма част от страните членки да бъдат повишени законодателните изисквания към кредитните институции. Като документ обаче, така приетата Директива не успява да създаде единен пазар за потребителските кредити. От тогава, пазарът на потребителски кредити се е развил в значителна степен, както чрез създаване на нови продукти, така и в отношението на клиентите към кредитите. След повече от шест години на интензивни дискусии сред заинтересованите страни, на 23 Април 2008, бива приета нова Директива за Потребителските Кредити. Новата Европейската регулаторна рамка за договорите за потребителски кредити е проектирана да: 1) осигури на всички европейски потребители високо и еквивалентно ниво на защита и 2) улесни появата на добре функциониращ вътрешен пазар на потребителски кредити. Тази рамка оказа особено голямо влияние върху установените бизнес практики и правата на потребителите.

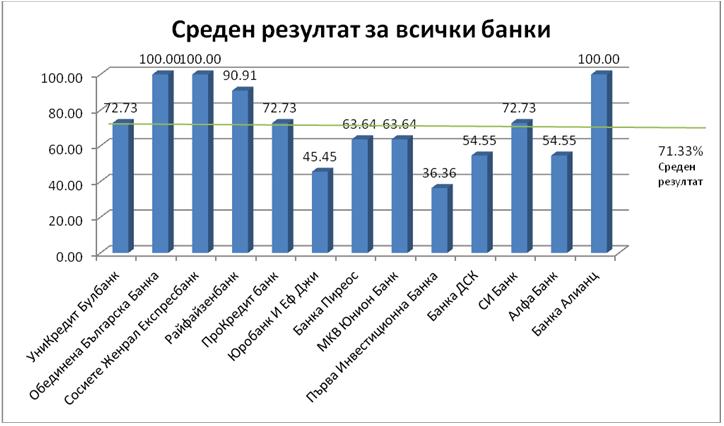

В свое проучване INTERNATIONAL SERVICE CHECK провери дали търговските банки изпълняват тези основни мерки за защита на потребителите. Изпращайки Тайни Клиенти в 13 български банки, които да поискат консултация за получаване на потребителски кредит с банков служител, ние тествахме, дали всеки един от аспектите на кредитния продукт, които са предвидени в директивата е бил споменат или коментиран от служителя.

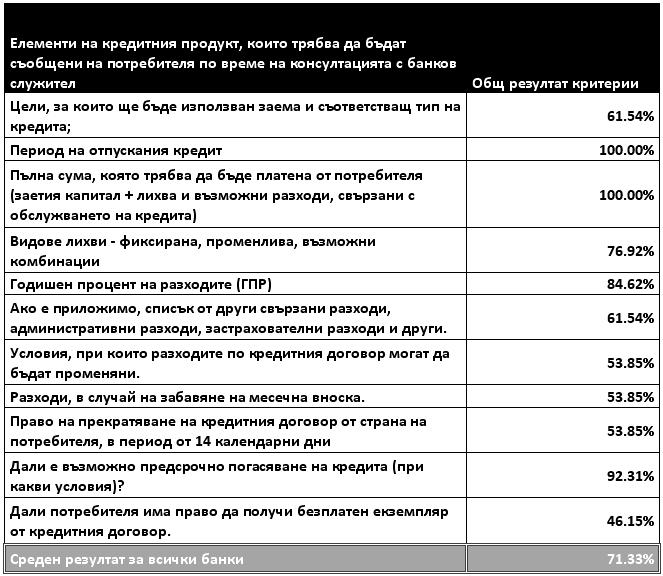

Една от ключовите характеристики на един кредитен продукт са неговата цел или за какво ще бъде използван кредита. Разкриването на тази информация помага на кредитния служител да определи и предложи най-подходящия продукт, според нуждите на клиента. Проучването показа, че само 61,54% от кредитните консултанти са попитали клиентите, с каква цел искат да получат кредитиране.

Според директивата, клиентите имат право да бъдат информирани за продължителността на договора за кредит, който предстои да подпишат. Докладите посочват, че това е изпълнено в 100% от случаите. В случай на споразумение между страните, клиентите трябва да бъдат информирани за общата сума, която ще трябва да платят. Служителят би трябвало да предостави една крайна сума, в която да е включен заетия капитал, дължимите лихви, както и всички останали разходи и такси, свързани с обслужването на кредита. Според Тайните Клиенти това е било направено по ясен и разбираем начин отново в 100% от случаите. Видът на лихвата е друга важна характеристика, касаеща клиента и неговите финанси. Обикновено кредитните институции предлагат фиксирани, плаващи или комбинация от двата вида, лихви. В 76,92% от случаите тази информация е била пропусната по време на разговора между служител и клиент.

Най-важният индикатор, който оценява привлекателността на даден кредитен продукт е Годишният Процент на Разходите (ГПР). Той представлява пълната цена на кредита, изразен в годишен процент от тази сума. Индикаторът ГПР е основният ориентир за клиентите, когато сравняват офертите за различни кредитни продукти. За съжаление, по време на тайните посещения, 84,62% от клиентите са били информирани относно ГПР на дискутирания кредит, което може да означава, че в близо една трета от случаите, този най-важен индикатор за истинската стойност на даден продукт, не е бил представен на клиента.

Друг важен аспект от правен характер, който произтича от нормите залегнали в директивата са дължимите наказателни разноски, в случай на закъснение при погасяване на вноските. Хората, които кандидатстват за кредит, трябва да бъдат информирани в детайли за подобни допълнителни разходи, както и за последствията при своевременно неплащане на вноската. Пример за добра практика е информирането на клиента относно трудностите, които ще срещне, при следващ опит за теглене на кредит, ако закъснее съществено при погасяване на вноските си. За съжаление, проучването установи, че консултантите са склонни да спестяват подобна информация. Само 53,85% от клиентите са споделили, че са били информирани за тези подробности. Освен това, клиентът трябва да бъде уведомен за правото си да отмени договора в рамките на 14 дена след неговото подписване. Проучването разкрива обаче, че банките с неохота споделят тази информация със своите клиенти. Само 53,85% от клиентите са отговорили позитивно тук.

Предварителното погасяване на кредита е инструмент, който помага на клиентите бързо да намалят своя дълг и да подобрят своето финансово състояние. Банките също имат интерес от това, защото могат да установят компенсационна такса за такива клиенти. Тъй като този въпрос е от взаимен интерес и за двете страни, той е бил значително по-често дискутиран по време на консултацията за кредитен продукт. Тайните Клиенти са били информирани за такса за предварително погасяване на кредита в 92,31% от случаите.

Последното изискване на Европейската директива, което тествахме е правото на получаване на безплатно копие от проекта за договор, след като клиентът бъде одобрен от кредитната институция за отпускане на кредит. Представяйки това право по време на първоначалния разговор, служителят би трябвало да успокои клиента, че може да помисли или да се посъветва с независим финансов експерт относно своето решение. Ние измерихме, че в цели 46,15% от случаите, служителите не са обърнали внимание на този въпрос при консултацията, която са направили.

Общ резултат на банките

Резултати според отделните критерии

| Tweet |

|

Съдържанието на този уеб сайт и технологиите, използвани в него, са под закрила на Закона за авторското право и сродните му права. Всички статии, репортажи, интервюта и други текстови, графични и видео материали, публикувани в сайта, са собственост на регион.bg, освен ако изрично е посочено друго.

Design & Development by

Начало

Начало